در چند روز اخیر، خبر ادغام و تملک یک موسسه مالی در یکی از مهمترین بانکهای دولتی کشور، اظهارنظرات متفاوتی را در پی داشت. عدهای از صاحبنظران و متخصصان، وقوع چنین حرکتی را کاملا اشتباه و موجب فشار مضاعف زیانانباشته بر منابعمالی بانک مادر دانسته و عدهای دیگر، این رویکرد را، رویه مرسوم صنعت بانکداری جهانی در مواجه با مسئله تعیین تکلیف موسسات بانکی برشمردند و همچنین راهکاری برای جلوگیری از ایجاد هزینهکردهای اضافه عنوان کردند. به همین سبب، برآن شدیم که با تبیین و بررسی مسئله ناترازی در نظام بانکی جهانی، به تجربه کشورها و اقتصادهای کوچک و بزرگ جهان در باب چالش ادغام بانکها و موسسات مالی ناتراز بپردازیم.

با مفهوم ادغام و تملک در صنعت بانکداری جهانی آشنا شوید

در ادبیات بانکداری، ادغام و تملک، دو رویکرد نزدیک به هم از منظر ماهیت و کارکرد، اما در عین حال مجزا هستند.

ادغام بانکی، به عنوان یک رویه مرسوم در صنعت بانکداری جهانی، زمانی اتفاق میافتد که دو بانک به یکدیگر ملحق شده و یک سازمان با مالکیت و ساختار قانونی جدید تشکیل دهند. در واقع، در این فرآیند، ماهیت دو بانک ادغام شده و حداقل یکی از آنها، وضعیت سازمانی خود را از دست میدهد. سازمان ادغام شده، که اغلب به عنوان بانک جدیدالتاسیس شناخته میشود، داراییها و بدهیهای تجاری دیگری را به ارث میبرد. ادغام بانکی معمولاً در یک فضای توافقی در جهت تجمیع منابع و بین دو سازمان با اندازه یکسان یا با منابع مشابه، حادث میشود. بانکها به دلایل مختلفی تصمیم به ادغام میگیرند. کاهش هزینهها، گسترش یک بازار جدید، افزایش مشتریان، افزایش سرمایه و موارد متعدد دیگر، از جمله عواملی است که بانکها را مایل به اتخاذ چنین رویکردی میکند.

تملک بانکی، رویکرد مرسوم دیگری است که به وسیله آن، یک بانک با مقیاس و اهمیت کمتر، توسط یک بانک موثرتر و مهمتر، تصاحب میشود. در این رویه، بانک کوچکتر بخشی از بانک بزرگتر شده و فعالیت مستقل خود را متوقف میکند. بسته به شرایط قرارداد منعقد شده، بانک کوچکتر ممکن است نام اصلی خود را حفظ کرده یا در بانک بزرگتر ادغام شود. اساسا رویکرد تملک بانکی زمانی اتخاذ میشود که یک بانک یا موسسه مالی، به دلیل عدم توانایی در استفاده از ظرفیتهای بالقوه، در خطر فروپاشی و ورشکستگی قرار میگیرد. همین امر موجب میشود که بانکهای پویاتر، برای بهرهبرداری از این ظرفیتهای مغفول مانده، اقدام به اخذ رویکرد تملک کنند. پس از انجام فرآیند تملک، بانک بزرگتر به عنوان مالک بانک تحت ملک، وظیفه فروش و وصول دارایی سهامداران و سپردهگذاران بانک کوچکتر و تسویه بدهیهای آن را بر عهده میگیرد. اساسا اتخاذ رویکرد تملک بانکی هنگامی صورت میپذیرد که یک بانک تصمیم میگیرد که بانک دیگری را برای گسترش دامنه تجاری خود و بهبود سهم بازار، خریداری کند. همچنین رویکرد تملک به بانکها کمک میکند تا در تصمیمات و عملکردهای اجرایی خود، کارآمدتر شوند. در واقع در فرآیند تملک، بانکها میتوانند زیرساختهای موجود خود را با امکانات بانک مورد تملک در حوزههایی نظیر انطباق مشتریان، مدیریت ریسک و فناوری اطلاعات، یکپارچه کنند.

چرا بانکها به اتخاذ رویه ادغام و تملک روی میآورند؟

این امر به دلایل متعددی میتواند به وقوع بپیوندد. اولین ادله متقن این است که تمایل به افزایش داراییهای سرمایهای یک بانک، مهمترین نیروی محرکه ادغام و تملک به شمار میرود. با ادغام و تملک، نهادهای مالی میتوانند ظرفیت خود را افزایش داده و درآمد بیشتری را نسبت به سازوکار پیشین خود، کسب کنند. به عبارت دیگر، توانایی موسسات و کسب وکارهای فعال بانکی برای سرمایهگذاری بر صرفههای ناشی از مقیاس، عاملی مهم برای تحریک به اتخاذ رویکرد ادغام و تملک در صنعت بانکداری در جهان محسوب میشود.

همچنین ادله متقن دیگر در این باب این است که بانکها از ادغام و تملک، به عنوان یک تکنیک برای کاهش کارکنان بیکیفیت و بهبود فرآیندهای جذب و نگهداشت نیروی انسانی در جهت کاهش هزینهها، بهره میبرند.

ادله متقن دیگر این است که بانکهای پیشرو و خواهان توسعه پُرشتاب، از استراتژیهای ادغام و تملک برای گسترش آگاهی صنعت بانکی و نفوذ در بازار استفاده میکنند و این امر به آنها اجازه میدهد که موسسات و نهادهای مالی کوچکتر و ضعیفتر دیگر را خریداری کرده و بازارهای نوظهور بالقوهای را برای خود ایجاد کنند.

ادغام و تملک موسسات ناتراز، استراتژی مرسوم در نظام بانکی بینالملل

ادغام و تملک موسسات ناتراز، به عنوان یک استراتژی مرسوم در صنعت بانکداری بینالملل محسوب میشود، به طوری که سالانه صدها بانک و موسسه مالی با اندازه کوچک و متوسط، به تملک نهادهای بانکی بزرگ در میآیند. در ادبیات حاکمیتهای اقتصادی و سیاسی جهان، خبرگان و متخصصان مالی و بانکی، استراتژی ادغام و تملک را راهکاری بهینه برای بهبود وضعیت کلان اقتصاد بانکداری یک جغرافیا میدانند. در واقع، ادغام و تملک بانکها، تنها راهی برای کاهش تعداد بانکها در بخش خاصی از صنعت بانکداری نیست، بلکه اتخاذ این رویکرد در جهت افزایش کارایی نظام کلان بانکی، بهبود شرایط سرمایهگذاری داخلی و خارجی و افزایش قابلتوجه بهرهوری در تولید ملی و رفاه اجتماعی، ضروری است. نمونههای فراوان، متنوع و با پراکندگی جغرافیایی، هم در بین اقتصادهای پیشرفته و توسعهیافته و هم در بین اقتصادهای نوظهور و در حال توسعه وجود داردکه نشان میدهد که نظام بانکی بینالملل از طریق اتخاد استراتژی ادغام و تملک، به یک همافزایی اساسی در بسترکلان خود دست یافته است.

زیرا ادغام و تملک به بانکها کمک میکند که بتوانند با ایجاد گوناگونی در بین مشتریان خود، منابع بیشتری را برای تخصیص و تجهیز منابع در فرآیندهای بانکی به دست آورند. همچنین بانکها از این رویکرد، برای پوشش کمبودهای تکنولوژیکی و تولیدی خود استفاده میکنند. برای نمونه، یک بانک دارای تیم تسهیلات تجاری قوی، با بانک دیگری دارای تخصص مدیریت ثروت و سرمایه ادغام شده و منابع بهتری را در اختیار مشتریان قرار میدهد.

از طرف دیگر، بخش مهمی از منافع مثبت اتخاذ استراتژی ادغام و تملک، به مشتریان صنعت بانکداری تعلق میگیرد. زیرا بانکی که توانایی استفاده از کارایی بالقوه خود را ندارد، در اختیار موسسه مالی قویتری قرار میگیرد و مشتریان آن بانک، اکنون، به منابع و آرامش خاطر حاصل از تعامل با بانکی در سطح عملکردی بالاتر، دسترسی خواهند داشت. در واقع، گاهی اوقات در فرآیند ادغام و تملک، نه تنها چیزی فراتر از نام بانک تغییر نمیکند، بلکه محصولات و خدمات بیشتری برای بهبود تجربه مشتریان، رونمایی میشود.

مزایای قابل توجه در ادغام و تملک موسسات مالی ناتراز

به گفته آلنگرینسپن، بانکدار کهنهکار آمریکایی که بیش از ۱۸ سال بر مسند فدرال رزرو ایالات متحده حکمرانی کرده است، تقریباً بخش اعظمی از بانکهای متوسط و بزرگ در این صنعت جهانی، شبی نیست که با فکر تملک یا ادغام با بانکی دیگر برای بهبود و ارتقا عملکرد خود، به خواب نروند. زیرا بسیاری از بانکها، تملک یا ادغام را به عنوان فرصتی طلایی و تکرارنشدنی برای توسعه پُرشتاب خود میبینند. در ادامه به برخی از مزایای قابل توجه ادغام و تملک موسسات مالی ناتراز اشاره میشود:

*رشد گستره مقیاس عملکردی و اجرایی منتج به اهداف متعالی

استراتژیهای ادغام و تملک به بانکها کمک میکند تا در زمان کمتر و با سرعت بیشتر، رشد گستره مقیاس عملکردی و اجرایی را با دسترسی به جامعه هدف جدید، تجربه کنند. در واقع، ادغام و تملک نه تنها به بانکها سرمایه بیشتری برای اقدمات پویا در حوزه تسهیلات، وامدهی و سرمایهگذاری میرساند، بلکه پهنه جغرافیایی گستردهتری را برای فعالیت در اختیار آنها قرار داده تا بتوانند با شتاب بیشتری به اهداف متعالی خود دست یابند.

*افزایش بهرهوری در سازوکارهای عملیاتی

فرآیند ادغام و تملک، بانکها را نه تنها از نظر نسبت کارایی، بلکه از نظر عملیات بانکی نیز به طور قابلملاحظهای ارتقا میدهد. هر بانکی زیرساختی برای انطباق، مدیریت ریسک، حسابداری، عملیات و فناوری اطلاعات دارد و اکنون که دو بانک به یکی تبدیل شدهاند، نهاد مالی بزرگتر میتواند آن زیرساختهای عملیاتی را به طور موثرتری تجمیع و مدیریت کند. همچنین، از منظر مالی، این ادغام و تملک، ریسک کلی نهادی موسسه مالی تازه تشکیل شده را کاهش میدهد.

*پوششدهی بهینه شکافهای تجاری بانکها

اتخاذ استراتژیهای ادغام و تملک به بانکها این توانایی را میدهد تا شکافهای تجاری خود در حوزه فرآیندها، تولیدات، محصولات و فناوریها را پوشش دهند. به عنوان نمونه، تملک یک بانک کوچکتر و ضعیفتر که یک مدل یا فرآیند درآمدی منحصر به فرد و یا محصول مالی ویژهای دارد، بهینهتر، سادهتر و به صرفهتر از طراحی، ساخت و اجرای آن فرآیند یا تولید محصول است. از منظر فناوری، ادغام و تملک میتواند به نهاد مالی بزرگتر اجازه دهد تا پلتفرمها و بسترهای فناورانه و تکنولوژیکی خود را به طور قابل توجهی ارتقا دهد.

*بهبود و ارتقاء کیفیت منابع انسانی

عنصر منابع انسانی یکی از مهمترین مولفههای بهبود شرایط در صنعت بانکداری است که به هیچ عنوان نباید نادیده گرفته شده و یا کم اهمیت جلوه داده شود. رویکرد اقدام و تملک به بانکهای خریدار این امکان را میدهد تا بتوانند از پتاسیلهای بالقوه مغفول مانده در نیروها و کارکنان مستعد، فعال و با استعداد دپارتمانها و معاونتهای بانک تحت تملک، بهره برداری بهینه را انجام دهند. در واقع، هر بانکی با ادغام و تملک، به دلیل افزایش تنوع، بهبود و ارتقا کیفیت منابع انسانی خود، سود سرشار میبرد و بکارگیری این رویکردها، امکان تقویت تیمهای کارمندی و مدیریتی بانک مادر را فراهم میآورد.

ادغام بانکهای ناتراز، نجاتبخش صنعت بانکداری پس از بحران ۲۰۰۸

یکی از مهمترین و در عین حال، موفقترین تجربههای بکارگیری استراتژی ادغام و تملک، پس از بحران مالی سال ۲۰۰۸ در صنعت بانکداری جهان، به وقوع پیوست، جایی که به دلیل چالشهای فراملی و فرامنطقهای، نظام بانکی بینالملل در خطر فروپاشی جدی قرارگرفته بود و ابتکار عمل و اقدامات سریع و هوشمندانه موسسات مالی قدرتمند، به ویژه بانکهای سرمایهگذاری در ایالات متحده، چین و اتحادیه اروپا در ایجاد بسترهای متنوع ادغام و تملک بانکهای ضعیف و درحال ورشکستگی، از ایجاد فاجعهای به مراتب بزرگتر و جبرانناپذیر برای اقتصاد جهان، جلوگیری کرد.

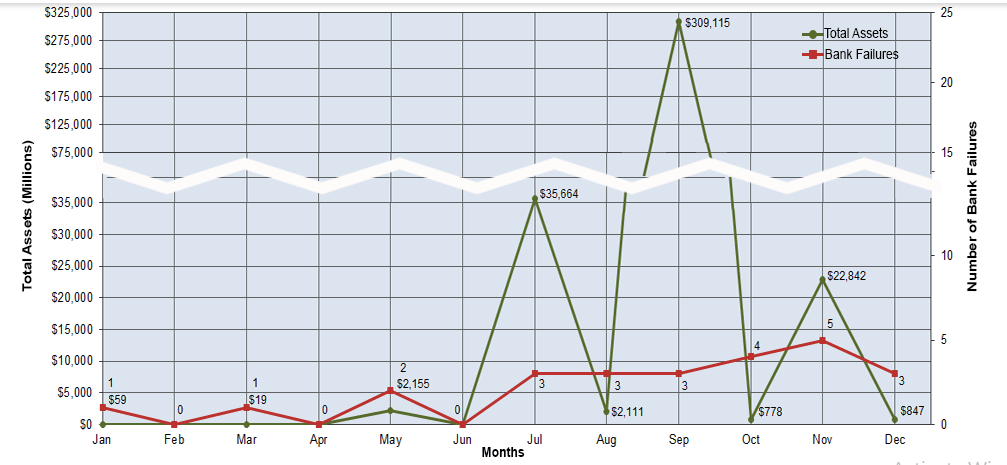

شکل۱. وضعیت بغرنج صنعت بانکداری جهان پس از وقوع بحران مالی۲۰۰۸

منبع: https://www.fdic.gov/bank/historical/bank/bfb۲۰۰۸.html

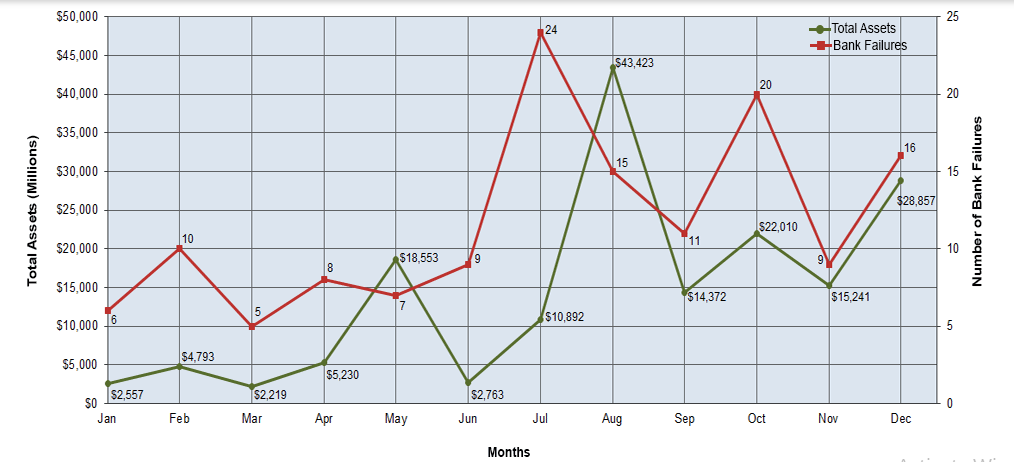

شکل۲. روند بانکهای ورشکسته و در حال فروپاشی پس از وقوع بحران مالی۲۰۰۸

منبع: https://www.fdic.gov/bank/historical/bank/bfb۲۰۰۹.html

با استناد به آمارهای جهانی منتشرشده و اهتمام به اظهارنظرات متخصصان بانکی و مالی و صاحبنظران دانشگاهی در این حوزه، فرآیند ادغام بیش از ۳۰۰۰ هزار نهادمالی ورشکسته، تملک بیش از ۲۳۰۰ بانک در حال فروپاشی در ایالاتمتحده ادغام و تملک بیش از ۸۰۰ موسسه مالی ناتراز در اتحادیه اروپا، ادغام و تملک حدود ۴۷۰ بانک ناتراز و نهاد مالی ورشکسته در قارههای آسیا، آفریقا و اقیانوسیه، در بازه زمانی ۲۰۰۸ تا ۲۰۱۲، اقدامی موثر در قالب پویشی فراگیر و جهانی و از معدود عملکردهای مثبت و به موقع متولیان صنعت بانکداری جهان محسوب میشود که فروپاشی تراژیک همهجانبه اقتصاد بینالملل را به تعویق انداخت.

منابع:

-

Badík, Marek,”MOTIVES AND REASONS OF THE BANK MERGERS IN THE EU”, Financial Stability Review, Vol.۴, No.۳۳, ۲۰۲۳

-

Tayo-Tiwo, Aderonke,”A Review of Bank Liquidations and Consolidations in International Banking”, European Scientific Journal September,Vol.۱۶, No.۲۵,۲۰۲۲

-

https://bigskyassociates.com/blog/the-benefits-and-dangers-of-bank-mergers-and-acquisitions/

-

https://www.firstcitizens.com/personal/insights/banking/what-bank-merger-means-for-customers

-

https://www.ecb.europa.eu/pub/financial-stability/fsr/special/html/ecb..en.html

نظر شما